Ce site philatélique donne toutes les informations connues sur le timbre 0,50F Marianne de Béquet en les illustrant.

- Accueil

- Etude technique

-

Etude des présentations du timbre

-

Etude postale

- Fin de site

Accueil

Accueil

Sommaire

Introduction

La taxation des plis peut intervenir dans deux circonstances distinctes : la matérialisation d’une pénalité ou la justification d’un service rendu.

Les pénalités sont associées aux évènements suivants :

- l’insuffisance d’affranchissement ou le non affranchissement d’un objet de correspondance, qu’il provienne de France ou de l’étranger ou qu’il soit à destination de la France ou d’un pays étranger ;

- la réexpédition d’un objet recommandé ou en valeur déclarée ;

- un abus de franchise ;

- la taxation simple du courrier administratif.

Les taxes justifient un service rendu dans les cas suivants :

- le recouvrement des quittances et autres valeurs commerciales par la Poste ;

- la taxe de réclamation ;

- la poste restante ;

- le service des douanes.

Taxation pour matérialisation d’une pénalité

Taxation pour insuffisance d’affranchissement

Cas du courrier intérieur

Pour la période de validité de la Marianne de Béquet, la taxe est égale au double de l’insuffisance d’affranchissement, avec un minimum de perception (cf. Table ci-dessous) :

On peut voir que ce minimum de perception est moins élevé pour les journaux que pour les autres objets. Il faut noter que depuis l’introduction du courrier à deux vitesses le 13 janvier 1969, les lettres sont taxées par rapport au tarif P.N.U. (Pli Non Urgent), sauf dans le cas où l’expéditeur a explicitement mentionné le caractère urgent de son envoi par la mention "LETTRE".

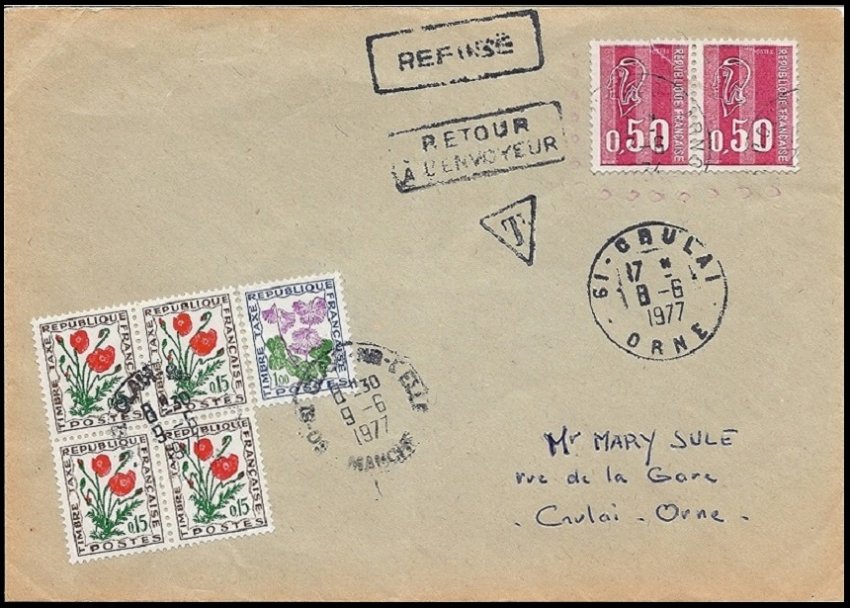

Le montant de la taxe doit être payé par le destinataire, sauf en cas de refus de ce dernier, auquel cas le courrier est retourné à l’expéditeur.

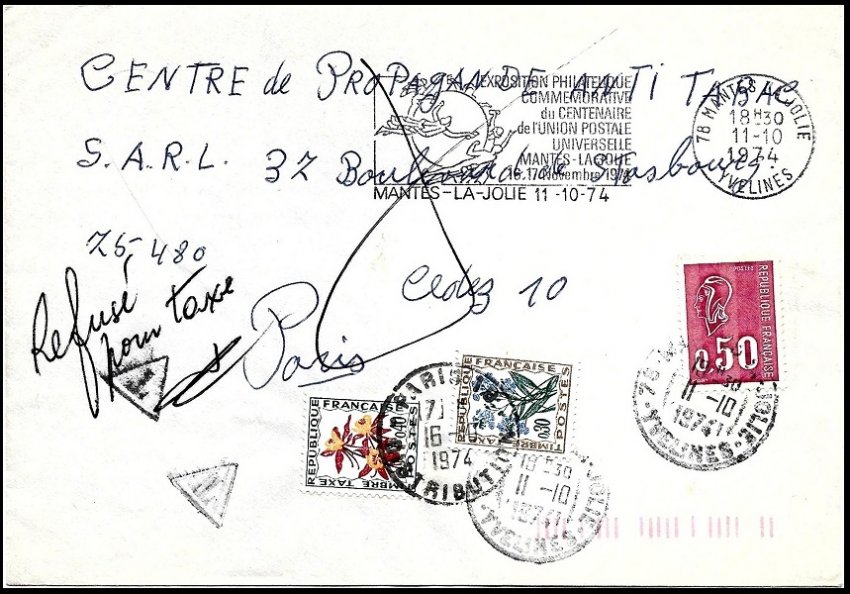

- Lettre taxée à 0,70 F pour insuffisance d’affranchissement et refusée par le destinataire

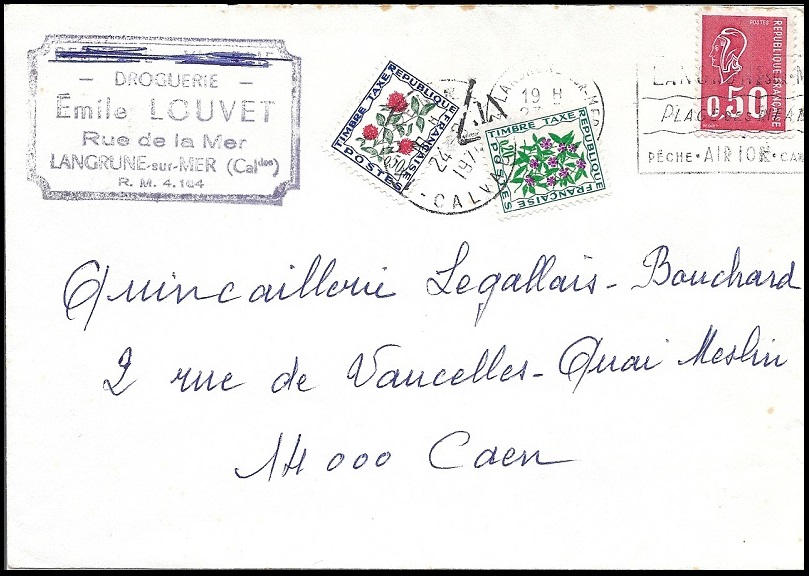

Sur les lettres taxées, on peut trouver diverses marques apposées par le facteur, dont voici quelques exemples :

- Marques de taxation pouvant être apposées par le facteur

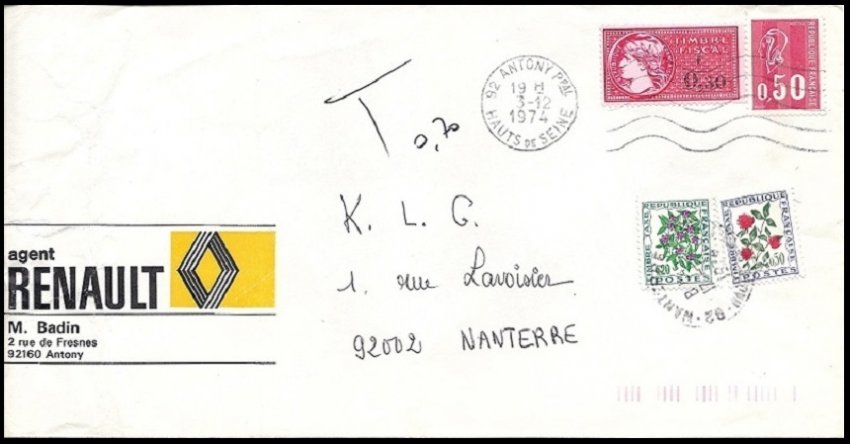

- Lettre taxée à 0,70F pour insuffisance d’affranchissement

Lettre oblitérée le 23.09.1974 à 0,50F. Or le tarif de la lettre urgente est passé à 0,80F le 16.09.1974 et celui de la lettre non urgente à 0,60F. Il manque donc 0,10F pour un P.N.U. ou 0,30F pour un P.U.. D’où la taxe de 0,70F, qui correspond au minimum de taxation pour le tarif du 16.09.1974, et qui est supérieure à 0,10F x 2 correspondant au calcul de la taxe.

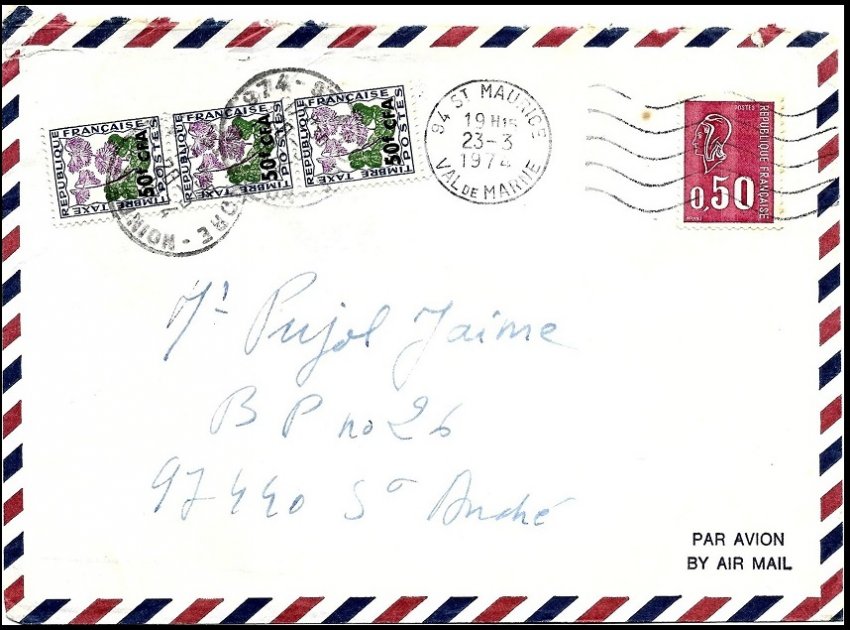

- Lettre taxée à 1,90F CFA pour insuffisance d’affranchissement

- verso de la lettre précédente

Lettre envoyée à la Réunion et affranchie à 0,50F, tarif lettre 1er échelon au 4.1.1971. Or la lettre doit peser entre 20 et 25g, donc être affranchie au 2ème échelon du tarif du 4.1.1971, soit 0,90 F. Il y a donc une insuffisance d’affranchissement de 0,40F. De plus, dépassant le poids de 20g, la lettre est passible de taxes aériennes à raison de 0,30F par tranche de 5g, d’où une insuffisance de 5 x 0,30F = 1,50F. Au total, il manque donc 1,90F d’affranchissement, d’où une taxe de 1,90F x 2, soit 1,90F CFA.

- lettre avec un timbre fiscal mobile et taxée

Lettre avec un timbre Marianne de Béquet à 0,50F et un timbre fiscal mobile de 0,30F. Or, un timbre fiscal est un signe distinctif prenant la forme d’une marque ou d’une figurine et dont l’objet consiste à prouver qu’un administré a payé une taxe ou un impôt réclamé par une collectivité publique (état, conseil général, commune, ...). Il peut s’agir soit d’un papier timbré (ou entier fiscal), soit d’un timbre fiscal mobile.

Il faut noter que le paiement de l’affranchissement d’une lettre ne fait pas partie des taxes ou impôts réclamés par une collectivité publique dans la définition ci-dessus. D’où la taxation de la lettre à 0,70F, minimum de taxation pour le tarif du 16.9.1974.

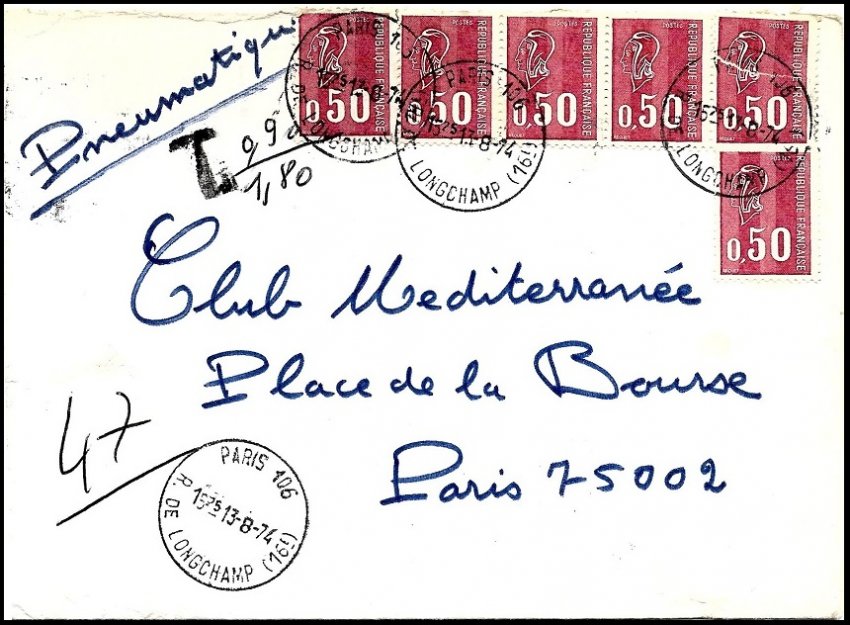

- Lettre pneumatique taxée à 1,80F pour insuffisance d’affranchissement

Lettre pneumatique taxée à 1,80F : la lettre est affranchie à 3,00F or la tarif des plis pneumatiques est passé à 3,90F au 7.7.1973, d’où le manque de 0,90F.

- carte postale sans cachet postal, les timbres sont annulés par le T de taxe

Carte postale curieuse : les timbres ont été annulés par le sigle « taxe », et un 3ème sigle « taxe » a été annulé. Pour une taxation erronée ?

Cas du courrier à destination de l’étranger

Pour la période de validité di timbres Marianne de Béquet à 0,50F, il faut distinguer deux périodes :

- du 04.01.1971 au 31.12.1975. L’insuffisance d’affranchissement du courrier international doit être signalée au départ sur les correspondances par la lettre "T" et par une fraction A/B, où A est égal au double de l’insuffisance d’affranchissement et B est le montant de la lettre simple pour l’étranger en France. La taxe est égale au double de l’insuffisance d’affranchissement convertie en monnaie locale et arrondie au demi-décime supérieur.

- lettre à destination de l’Autriche affranchie à 0,50F, taxée à 0,60F(convertie en 2,70 schilling) car elle aurait dû être affranchie à 0,80F, tarif du 4.1.71

On retrouve bien sur la lettre ci-dessus la mention "T" (manuscrite ici) et la fraction A/B avec les valeurs auxquelles on s’attend.

- du 01.01.1976 à juillet 1978. A partir du 1er janvier 1976, les envois doivent revêtus du timbre "T" et d’une fraction A/B, où A est le montant simple de l’insuffisance d’affranchissement et B le montant de la lettre simple pour l’étranger en France. La taxe à payer est égale à A plus une taxe de traitement, taxe qui doit être convertie en monnaie locale.

Taxe simple

La loi du 29 mars 1889 permet à certaines administrations (service des pensions des armées, préfectures, ...) d’expédier des lettres non affranchies dont les destinataires n’auront à payer que la simple taxe d’affranchissement. Cette taxe simple sera supprimée le 1er janvier 1996, comme les franchises.

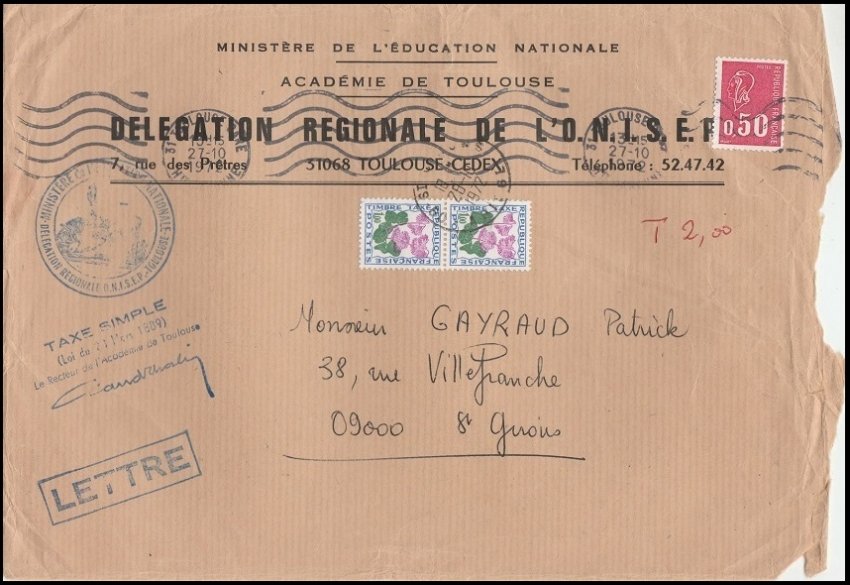

- Lettre taxée à 2,00F pour taxe simple (copyright un membre du CAM)

La lettre ci-dessus n’est pas banale : ce pli est du 4ème échelon (poids entre 100 et 250g) du tarif lettre. L’affranchissement est donc de 2,50F au tarif du 4.1.1971. Comme elle est en taxe simple (cachet du rectorat vers le milieu gauche de l’enveloppe) et qu’elle a été affranchie avec un timbre à 0,50F, le destinataire n’aura donc que 2,00F de taxe à payer.

Procès verbaux

- lettre affranchie avec deux timbres ayant déjà servi et taxée

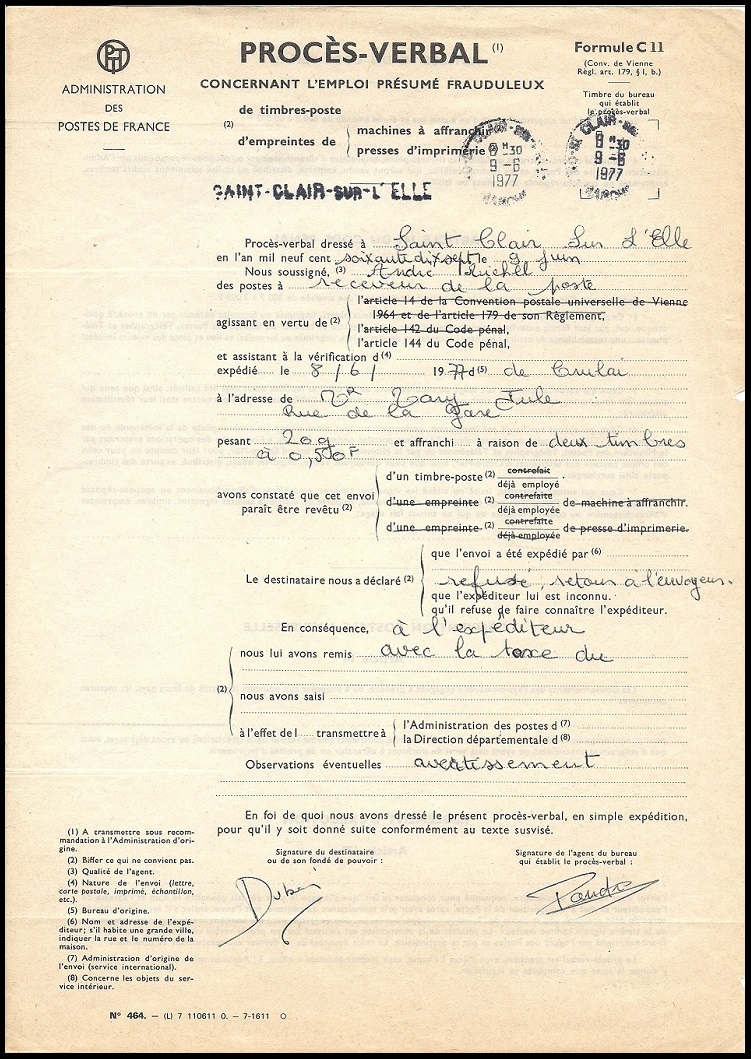

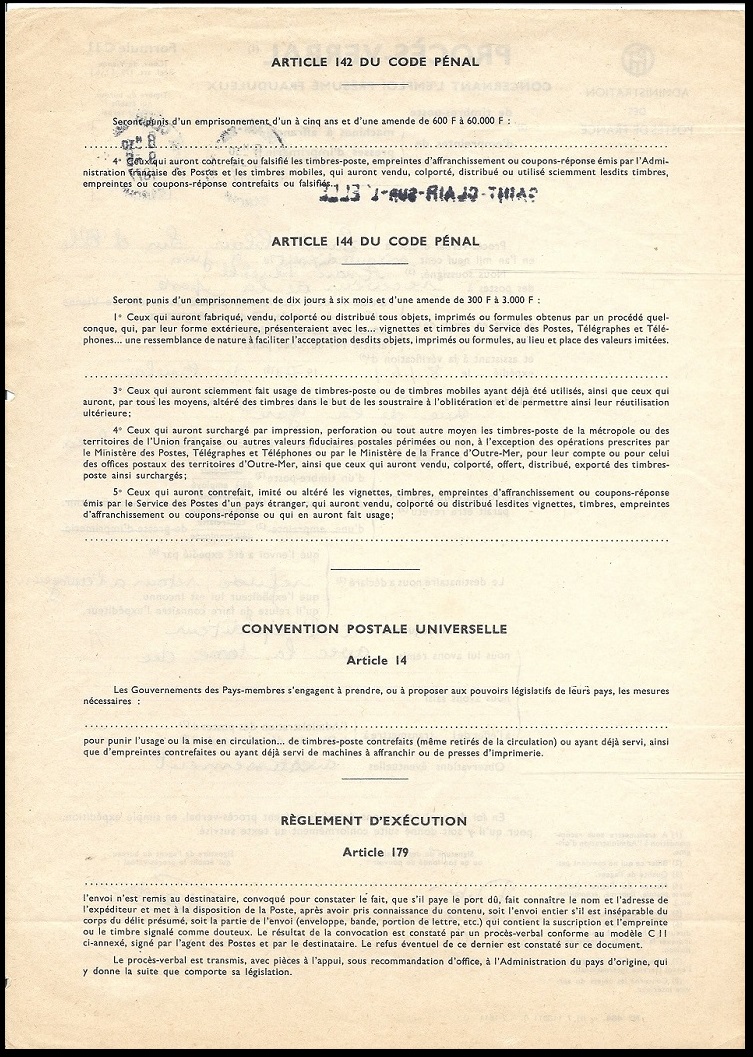

Lettre avec deux timbres Marianne de Béquet à 0,50F ayant déjà été utilisés. Cette lettre a été taxée à 1,60F (2 fois le tarif Non Urgent à cette date) et a fait l’objet d’un procès verbal que l’on peut voir ci-dessous recto et verso. Ce procès verbal correspond à la loi n°72 437 du 30 mai 1972, qui a modifié l’article 144 du code pénal qui réprimait la réutilisation de timbres-poste. Depuis cette date, en raison de la moindre gravité de ce type de fraude, le législateur a décidé de "dé-correctionnaliser" cette réutilisation et de ne la retenir qu’à titre de contravention réprimée par le premier alinéa de l’article R.6 du Code des Postes et Télécommunications.

- recto d’un procès verbal pour utilisation de timbres déjà oblitérés

- verso du procès verbal

Taxe pour justification de service rendu

Service des recouvrements

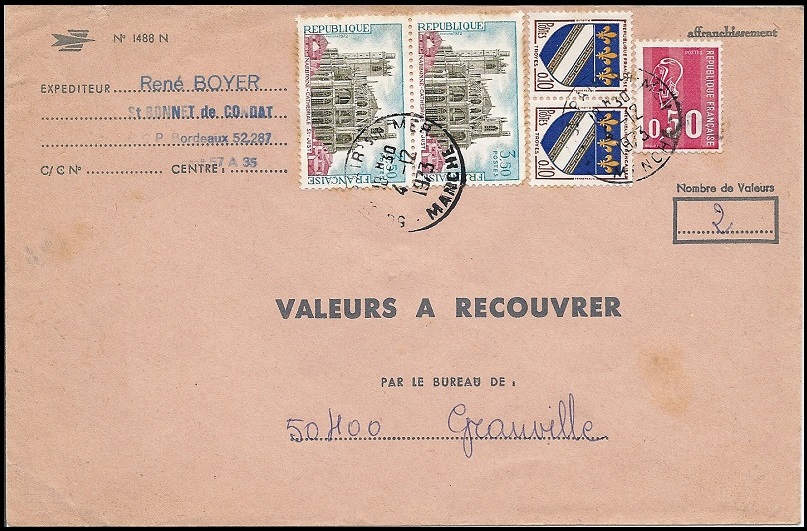

Le service de valeurs à recouvrer autorisait le recouvrement, par le service des postes, de quittances, factures, billets, traites et généralement de toutes les valeurs commerciales ou autres, payables sans frais, en France. Les tarifs de cette taxe ont considérablement évolué au cours du temps. À partir du 1.12.1966, les droits sont perçus au départ des envois par des timbres poste ou des empreintes de machines à affranchir. La taxe est composée d’un droit pour chaque envoi, d’une taxe pour chaque valeur et du port de l’envoi. Le règlement peut être effectué à domicile par mandat-carte ou sur un CCP. Dans ce dernier cas, le tarif est moins élevé.

- service de valeurs à recouvrer affranchi à 7,70F = 0,50F lettre + 1,20F droit pour l’envoi + 3,00F x 2 droit pour 2 virements par CCP, tarif du 4.1.1971

La poste restante

La poste restante est le service offert par la Poste où celle-ci sert de boîte aux lettres. En reprenant une partie de l’arrêté du 29 mars 1920, mis à jour pour les tarifs, voici les règles régissant la poste restante :

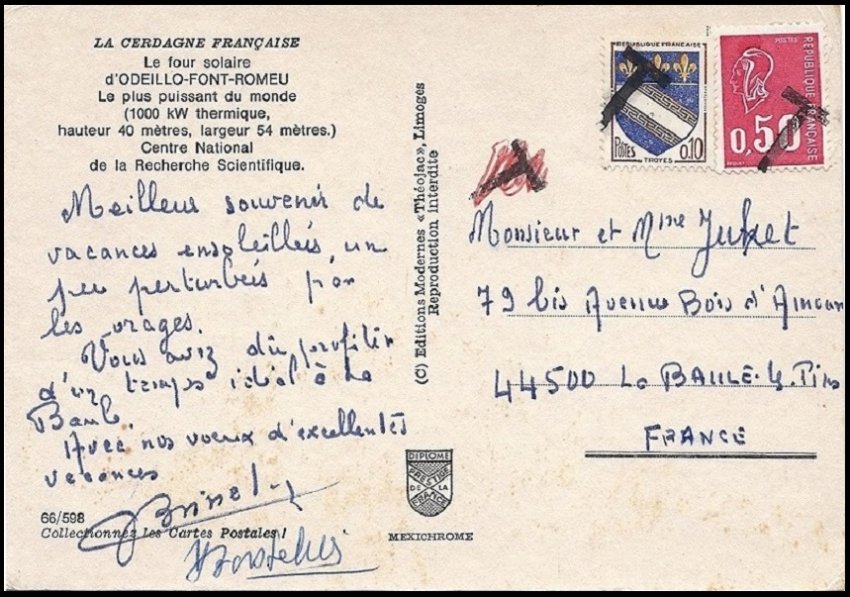

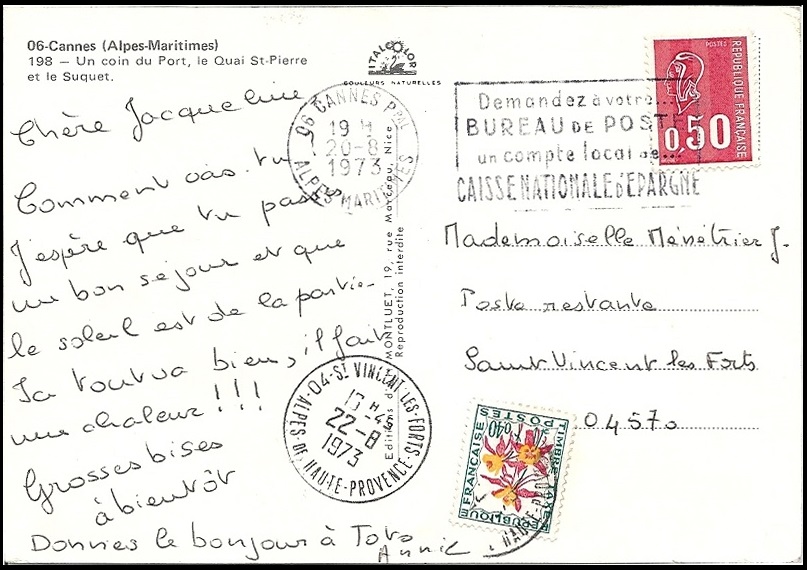

- carte postale adressée en poste restante et taxée au tarif du 4.1.71

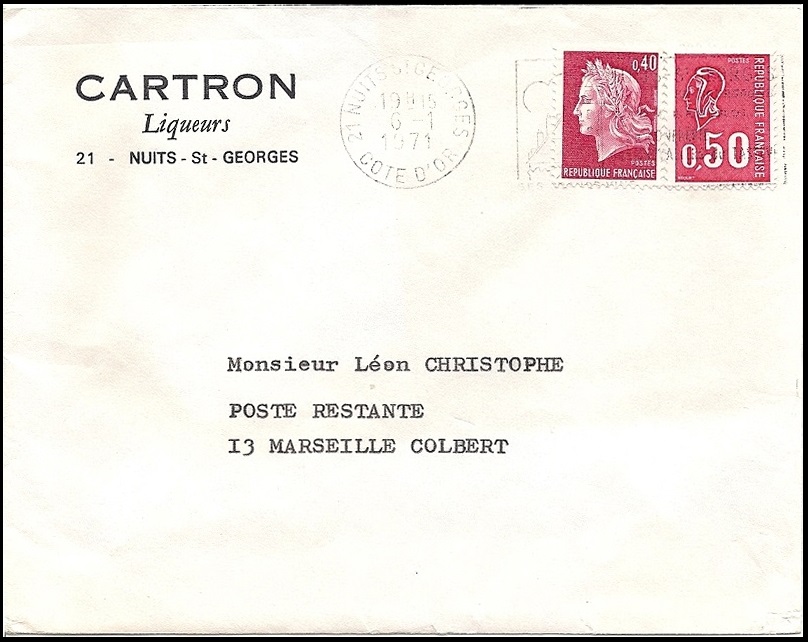

- lettre adressée en poste restante, la taxe de 0,40F du tarif du 4.1.71 a été payée par l’expéditeur

Taxe de réclamation

Lorsqu’une enveloppe recommandée ou chargée n’est pas parvenue à son destinataire, ou est présumée telle, l’expéditeur peut déposer une réclamation à la Poste à l’aide du formulaire n° 846. Une taxe pour cette réclamation est perçue par la Poste dont le montant est celui d’un avis de réception demandé postérieurement au dépôt du pli.

Le service des douanes

Le service des douanes peut intervenir dans le cas d’envois contenant des marchandises, à l’exportation ou à l’importation.

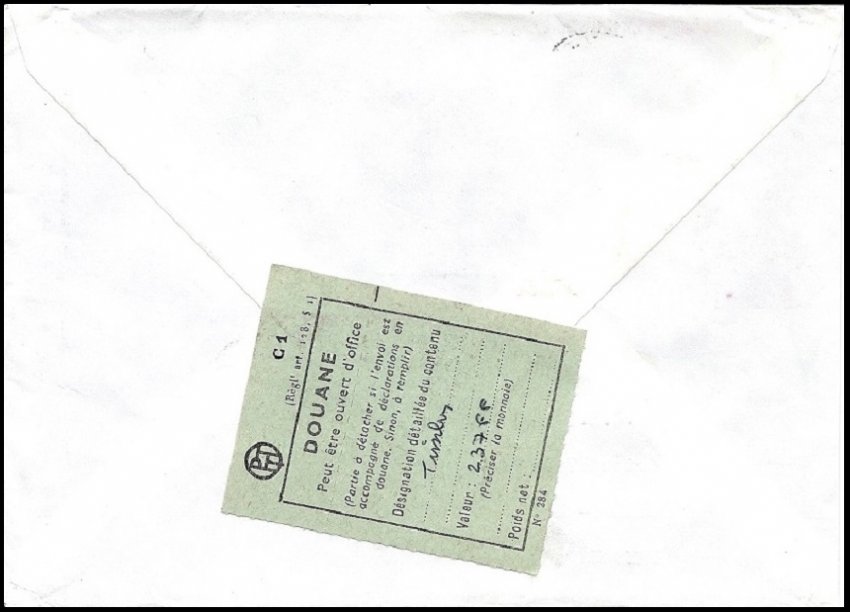

- à l’exportation, l’utilisateur est tenu d’apposer une étiquette verte de douane C1 si le montant de la marchandise est inférieur à 550 F (?) ou la partie supérieure de l’étiquette C1 sinon, une déclaration de douane C2 accompagnant l’envoi.

- recto d’une lettre adressée aux Pays-Bas en recommandé

- Verso de la lettre ci-dessus montrant l’étiquette de douane C1

Lettre au 2ème échelon adressée aux Pays-Bas en recommandé. Au tarif du 1.8.71, cela donne un affranchissement de 1,60F + 3F = 4,60F.

- à l’importation, une taxe de dédouanement (ou frais de dédouanement) est perçue par la Poste dès que des taxes fiscales sont perçues par la douane (T.V.A. au dessus d’une certaine valeur déclarée à laquelle s’ajoutent des droits de douane pour les marchandises d’une valeur supérieure à un certain seuil). Cette taxe est en principe matérialisée par des timbres-taxe (ou exceptionnellement des timbres ordinaires) collés au dos des plis de douane n° 260.

Plan du site

Contact

Mentions légales

Espace rédacteurs

Plan du site

Contact

Mentions légales

Espace rédacteurs

2015-2017 © Etude monographique du 0,50F Marianne de Béquet - Tous droits réservés